Sistema público de pensiones tras la reforma: novedades en materia de jubilación demorada y jubilación de personas con discapacidad

El sistema definitivo de jubilación demorada entró en vigor el pasado mes de mayo, a través del Real Decreto 371/2023, que desarrolla la fórmula de cálculo del complemento económico. Por otro lado, el Real Decreto 370/2023 modificó el Real Decreto 1851/2009, de 4 de diciembre, aplicable a la jubilación de las personas con discapacidad.

Analizamos dos de los ámbitos que quedaron fuera de la segunda fase de la reforma del sistema de pensiones con la publicación del Real Decreto-ley 2/2023, de 16 de marzo, y que se completan con la publicación de sendos reglamentos.

JUBILACIÓN DEMORADA

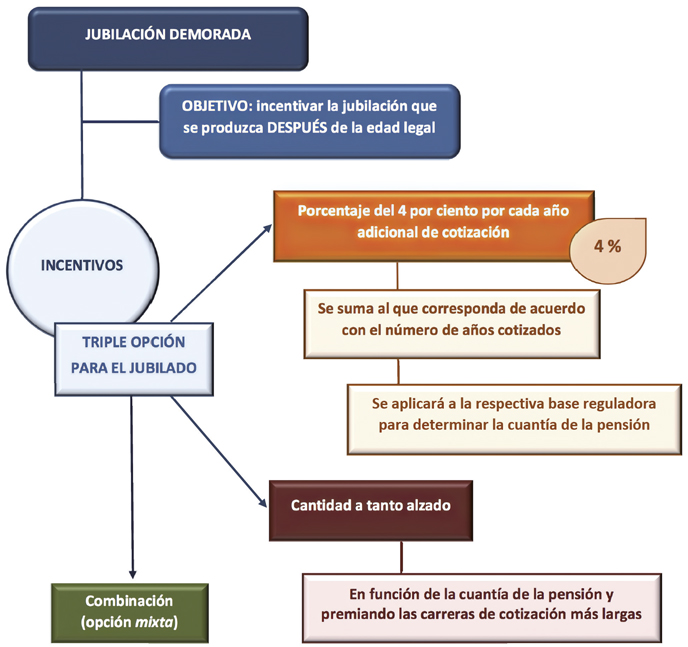

Nuestro ordenamiento permite a las personas trabajadoras, por cuenta ajena o propia, prolongar su vida laboral una vez cumplida la edad ordinaria de jubilación, lo que conduce al disfrute de beneficios diversos en su futura prestación. Es la llamada jubilación demorada.

En este ámbito, reviste especial importancia el Real Decreto 371/2023, de 16 de mayo, que desarrolla la fórmula de cálculo del complemento económico a reconocer en los supuestos de jubilación demorada (artículo 210.2 LGSS), siempre que al cumplir esa edad se hubiera reunido el período mínimo de cotización legal: quince años, de los cuales al menos dos deberán estar comprendidos dentro de los quince años inmediatamente anteriores al momento de causar el derecho.

Veamos los aspectos más destacados del reglamento de 2023.

Objeto de la nueva regulación

El régimen jurídico del complemento económico implica, en primer lugar, que todas las referencias hechas antes de la reforma a la «edad ordinaria de jubilación» aplicable deben de entenderse efectuadas a la edad que resulte en cada caso de aplicar las normas generales sobre jubilación (67 años, o 65 cuando se acrediten 38 años y seis meses de cotización), así como de la tabla gradual de la edad de jubilación y años de cotización prevista en la normativa.

Modalidades de abono del complemento económico: triple opción

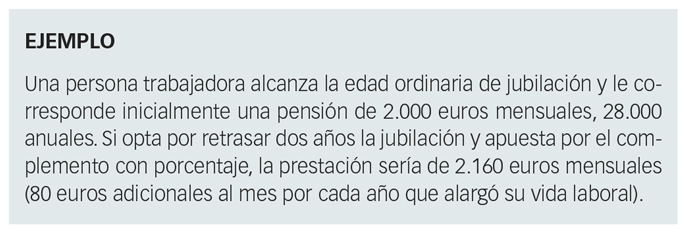

En nuestro sistema, el complemento económico por jubilación demorada se reserva, como se ha expresado, a personas con edad superior a la edad ordinaria de jubilación. Dicho complemento se abona, a elección del interesado, de alguna de las siguientes maneras:

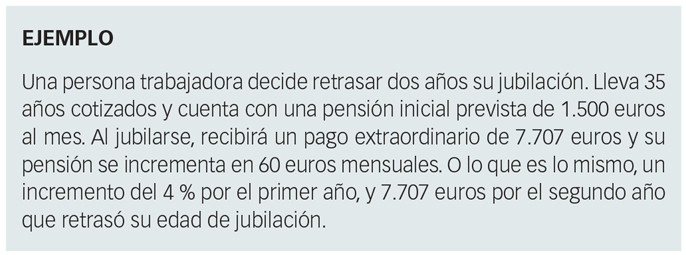

a) Un porcentaje adicional del 4 % por cada año completo cotizado entre la fecha en que se cumplió la edad ordinaria de jubilación aplicable y la del hecho causante de la pensión.

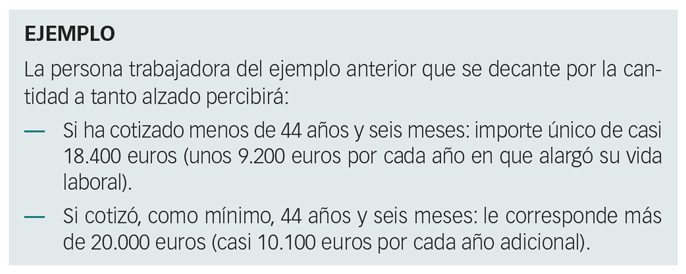

b) Una cantidad a tanto alzado por cada año completo cotizado entre la fecha en que se cumplió la edad ordinaria de jubilación aplicable y la del hecho causante de la pensión.

Si se ha cotizado menos de 44 años y 6 meses:

Si se ha cotizado, al menos, 44 años y seis meses, la cifra anterior se incrementa en un 10 % (es decir, afecta al 800):

Respecto de estas opciones, en los casos en que la cuantía de la pensión reconocida superase el límite legal (la cuantía íntegra mensual que establezca la ley anual de presupuestos, con posibilidad de revalorización), aplicable en la fecha del hecho causante, para el cálculo de la cantidad a tanto alzado, se tomará como pensión inicial anual la cuantía de la pensión máxima vigente en ese momento.

Además, cuando concurran más de una pensión de jubilación sobre la que proceda aplicar el complemento y la suma de todas ellas supere el límite al que se refiere el párrafo anterior, la cuantía a tanto alzado que corresponda a cada una de ellas se calculará tomando como pensión inicial anual el importe anual de la pensión ya minorada en aplicación de las normas de concurrencia de pensiones.

c) En tercer lugar, una opción mixta, que consiste en una combinación de las opciones anteriores. Esta elección es la que se desarrolló en el propio real decreto de mayo de 2023, como veremos a continuación.

Cualquiera que sea la modalidad elegida, para el cómputo del período cotizado a considerar, no se tendrán en cuenta los períodos de permanencia en situaciones asimiladas a la de alta que no conlleven trabajo efectivo.

Opción mixta de abono del complemento económico

El desarrollo de esta tercera opción se produce del siguiente modo: para acceder a esta modalidad se requiere acreditar, al menos, dos años completos cotizados entre la fecha en que cumplieron la edad ordinaria de jubilación aplicable y la del hecho causante de la pensión de jubilación, siempre que al cumplir esa edad se hubiera reunido el periodo mínimo de cotización necesario.

En este caso, el complemento se fijará del siguiente modo:

En primer lugar, para el cómputo del período cotizado a considerar se tomarán años completos, sin que se equipare a un año la fracción del mismo.

Cuando entre la fecha de cumplimiento de la edad ordinaria de jubilación aplicable y la del hecho causante de la pensión de jubilación se acredite un período de dos a diez años completos cotizados, el complemento consistirá en la suma de dos conceptos:

a) El porcentaje adicional del 4 % por cada año de la mitad de ese período, tomando el número entero inferior.

b) Una cantidad a tanto alzado por el resto del período considerado.

Asimismo, cuando entre la fecha de cumplimiento de la edad ordinaria de jubilación aplicable y la del hecho causante de la pensión se acredite un período de once o más años completos cotizados, el complemento consistirá en la suma de otros dos elementos:

a) La cantidad a tanto alzado por cinco años de ese período.

b) El porcentaje adicional del 4 % por cada uno de los años restantes.

Complemento en el supuesto de aplicación de normas internacionales

Se añade una especialidad cuando la pensión contributiva que determina el derecho al complemento se cause por totalización de períodos de seguro a prorrata temporis en aplicación de normativa internacional.

Así, si se ha optado por el porcentaje adicional del 4 %, dicho porcentaje se sumará al que con carácter general corresponda a la persona interesada, aplicándose la suma resultante a la base reguladora a efectos de determinar la pensión teórica (que no puede superar en ningún caso el límite, que no podrá ser superior en ningún caso al fijado en el artículo 57 LGSS). Al resultado obtenido se le aplicará la prorrata temporis que corresponda por la totalización de períodos de seguro.

En el supuesto de que la cuantía de la pensión teórica alcance el límite general sin aplicar el porcentaje adicional o aplicándolo solo parcialmente, la persona interesada tendrá derecho a percibir la cuantía resultante de aplicar a la cantidad a que se refiere el tercer párrafo del artículo 210.2.a) LGSS la prorrata aplicada a la pensión a la que acompaña.

Por su parte, y en caso de haberse optado por la cantidad a tanto alzado, el importe del complemento a tanto alzado será el resultado de aplicar a dicha cantidad la prorrata aplicada a la pensión a la que acompaña.

Por último, si se ha optado por la combinación de porcentaje y cantidad a tanto alzado, el importe real del complemento será el resultado de aplicar respectivamente a cada uno de ellos las reglas previstas en los apartados anteriores.

Ejercicio de la opción

La norma no olvida el momento en que debe optarse por la modalidad del complemento económico, que será el de la solicitud de la pensión de jubilación.

Si el interesado no ejercita esta facultad, se aplicará el complemento económico del porcentaje adicional del 4 %.

Es importante reseñar que, una vez elegida la modalidad, no podrá ser modificada posteriormente.

Incompatibilidad del complemento económico con el envejecimiento activo

La norma se cierra con normas sobre la incompatibilidad existente entre la percepción del complemento económico y el acceso al envejecimiento activo artículo 214 LGSS. De este modo, se tendrán en cuenta las siguientes reglas:

a) En primer lugar, cuando se hubiese optado por percibir el complemento bajo la modalidad de porcentaje adicional, su percibo quedará suspendido durante el tiempo en que se aplique el régimen de compatibilidad del trabajo con la pensión de jubilación.

b) Y si se hubiese optado por percibir la suma a tanto alzado, no será posible aplicar el régimen de compatibilidad del trabajo con la pensión de jubilación en esta modalidad.

¿Cómo tributa en IRPF la regulación del complemento económico?

La Secretaría General de Impuestos sobre la Renta de las Personas Físicas resolvió en su día una consulta en la que expresó que, tratándose en todo caso de rendimientos del trabajo, la regla general es que se computen en su totalidad, salvo que les resulte de aplicación alguno de los porcentajes de reducción que no son aplicación cuando la prestación se perciba en forma de renta.

El porcentaje de reducción del 30 % previsto en la Ley 35/2006, de 28 noviembre, reguladora del impuesto, está previsto para rendimientos íntegros distintos de los contemplados en dicha norma para prestaciones consideradas rendimientos del trabajo que tengan un período de generación superior a dos años. Ahora bien, sí será de aplicación la reducción del 30 % que permite el artículo 18.3 sobre el complemento económico de jubilación demorada, tanto en el supuesto de que se perciba una cantidad a tanto alzado como si se recibe en forma de capital.

JUBILACIÓN DE PERSONAS CON DISCAPACIDAD

La otra norma objeto de análisis es el Real Decreto 370/2023, de 16 de mayo, que modificó el Real Decreto 1851/2009, de 4 de diciembre, aplicable a la jubilación de las personas con discapacidad.

Esta norma obedece a un mandato hecho por el legislador a final de 2021, y que compelía al Gobierno a impulsar una reforma en esta materia. El reglamento reconoce implícitamente las dificultades existentes en la aplicación de este régimen, por cuanto resulta complicado que una persona acredite quince años afecta a una discapacidad del 45 % cuando esta derivara de alguna de las patologías listadas en la norma de 2009.

En la práctica, hace años no era muy habitual solicitar la calificación de la discapacidad. Por ello, resultaba imposible en muchos casos acreditar la concurrencia de tales requisitos, aunque se hubiera alcanzado el grado de discapacidad necesario durante el tiempo requerido. A ello se sumaba la necesidad, también puesta de manifiesto por las asociaciones de la discapacidad, de establecer un procedimiento ágil para incorporar a su ámbito de aplicación nuevas patologías generadoras de discapacidad, todo lo cual aconsejaba la modificación normativa para evitar los efectos negativos indicados.

Ámbito de aplicación

El ámbito de la referencia de la norma modificada se extiende a las personas trabajadoras por cuenta ajena y por cuenta propia incluidas en cualquiera de los regímenes que integran el sistema de la Seguridad Social que acrediten que, a lo largo de su vida laboral, han trabajado un tiempo efectivo equivalente, al menos, al período mínimo de cotización que se exige para poder acceder a la pensión de jubilación, estando afectadas durante ese tiempo por alguna de las patologías generadoras de discapacidad enumeradas en la nueva norma y dentro de ese período durante al menos cinco años con un grado de discapacidad igual o superior al 45 %, motivado por las mismas patologías.

Discapacidades que pueden dar lugar a la reducción de la edad de jubilación

La reforma implica la supresión de la relación de patologías determinantes de la reducción de la edad de jubilación, a fin de ubicarlas en un listado definitivo, al que se podrán ir incorporando nuevas patologías.

En este sentido, las discapacidades determinadas en esta norma son aquellas que igualan o superan el citado porcentaje del 45 %, siempre que concurran evidencias contrastadas que determinen de forma generalizada y apreciable una reducción de la esperanza de vida.

Acreditación de la discapacidad

La persona trabajadora debe acreditar, mediante informe médico, que ha estado afectada por alguna de las patologías relacionadas en el real decreto, así como la fecha de inicio o manifestación de la misma.

En cualquier caso, se seguirá exigiendo la acreditación de que la discapacidad deriva de dicha patología, así como de su grado y duración, mediante certificación del Instituto de Mayores y Servicios Sociales o del órgano correspondiente de la respectiva comunidad autónoma que haya recibido la transferencia de las funciones y servicios de aquel. Este documento deberá indicar, en todo caso, la fecha en que se ha iniciado o se ha manifestado la discapacidad.

Además, se entiende que concurre dicho grado de discapacidad cuando se acrediten, conjuntamente, estas condiciones:

• Que de la suma de los porcentajes de discapacidad alcanzados en las diferentes dolencias que figuren en el certificado, así como del porcentaje correspondiente a los «baremos complementarios», de ser el caso, resulte un porcentaje de discapacidad total igual o superior al 45 %.

• Que al menos una de las dolencias reflejadas en el certificado de discapacidad sea una de las relacionadas en la norma y que el porcentaje de discapacidad alcanzado por esta o estas patologías generadoras de discapacidad suponga al menos el 33 % del total del grado de discapacidad acreditado.

Procedimiento para incluir nuevas patologías de discapacidad

Mediante orden de la persona titular del Ministerio de Inclusión, Seguridad Social y Migraciones (que deberá ser sometida a consulta previa del Consejo Nacional de la Discapacidad antes del 1 de diciembre de 2023), se aprobará el procedimiento de inclusión de nuevas patologías generadoras de discapacidad en su ámbito de aplicación, así como su posible actualización periódica, pudiendo establecer un procedimiento abreviado para facilitar la extensión del listado de patologías a las enfermedades raras a medida que vayan surgiendo.

Añade la norma que el procedimiento deberá garantizar la objetividad de la inclusión de nuevas patologías con arreglo a criterios estrictamente científicos, para lo cual corresponderá la propuesta a una comisión técnica (cuya composición se determinará en la citada orden), debiendo participar en todo caso médicos o científicos, así como representantes de las organizaciones de personas con patologías generadoras de discapacidad.

Las nuevas patologías que, en su caso, se incorporen al ámbito de aplicación del reglamento a propuesta de la citada comisión, se irán incluyendo al nuevo listado.

Discapacidades que pueden dar lugar a la reducción de la edad de jubilación

Este nuevo catálogo o listado (que incluye las patologías generadoras de discapacidad de la norma de 2009 en su redacción anterior y que se completará en el futuro con otras patologías) es el siguiente:

a) Discapacidad intelectual

b) Parálisis cerebral

c) Anomalías genéticas:

1. Síndrome de Down

2. Síndrome de Prader Willi

3. Síndrome X frágil

4. Osteogénesis imperfecta

5. Acondroplasia

6. Fibrosis quística

7. Enfermedad de Wilson

d) Trastornos del espectro autista

e) Anomalías congénitas secundarias a talidomida

f) Secuelas de polio o síndrome postpolio

g) Daño cerebral (adquirido):

1. Traumatismo craneoencefálico

2. Secuelas de tumores del SNC, infecciones o intoxicaciones

h) Enfermedad mental:

1. Esquizofrenia

2. Trastorno bipolar

i) Enfermedad neurológica:

1. Esclerosis Lateral Amiotrófica

2. Esclerosis múltiple

3. Leucodistrofias

4. Síndrome de Tourette

5. Lesión medular traumática