Contabilización de la condonación de un crédito entre sociedades del grupo

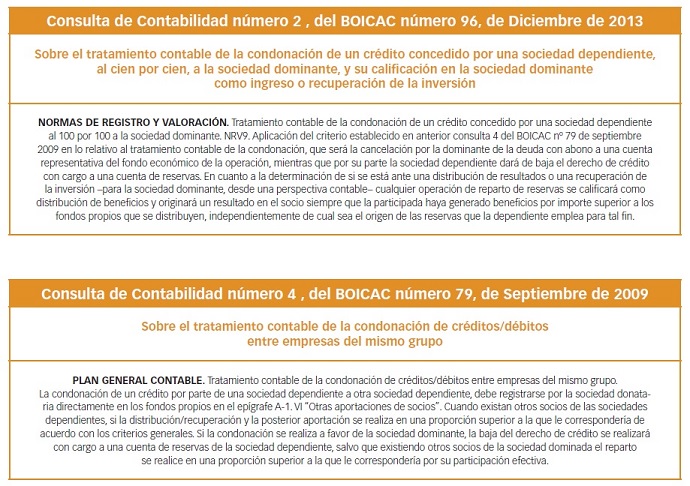

El Instituto de Contabilidad y Auditoría de Cuentas (ICAC), en el BOICAC nº 96, de 2013, vuelve a referirse, en la Consulta nº 2, al tratamiento contable que debe darse a la condonación de un crédito concedido por una sociedad dependiente a la sociedad dominante, de la que depende al 100%.

Si bien la Consulta no es totalmente novedosa, puesto que el ICAC ya había tratado esta cuestión en una consulta previa, publicada en el BOICAC nº 79 de septiembre de 2009, lo que sí que hace ahora es completar aquélla, al menos parcialmente, tal y como veremos a continuación.

Recordemos que en la consulta del BOICAC nº 79 de septiembre de 2009, el ICAC se pronunció acerca del tratamiento contable que debía darse a la condonación de créditos entre empresas del mismo grupo, separando, por una parte, el supuesto en el que una sociedad dependiente condone un crédito a otra sociedad también dependiente del mismo grupo (sociedades comúnmente denominadas “hermanas”), y por otra parte, el supuesto de que el crédito sea condonado a la sociedad dominante.

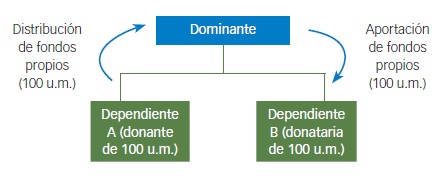

Supuesto 1: Condonación de créditos entre empresas dependientes

Pues bien, el ICAC considera que en ambos casos debe aplicarse la Norma de Registro y Valoración 18ª, del Plan General Contable, de tal manera que, en el primer caso, esto es en el caso de condonación entre sociedades dependientes, la sociedad donataria registrará la operación directamente en los fondos propios, como una aportación de socios y la sociedad donante registrará la operación con cargo a una cuenta de reservas.

Para la sociedad dominante, nexo de unión entre las dos sociedades dependientes, esta operación afectará necesariamente a sus cuentas anuales, en cuya virtud, la citada entidad, desde una perspectiva contable realiza dos operaciones. En primer lugar acuerda la recuperación o distribución de fondos propios materializada en el crédito que la sociedad dependiente A (acreedora de B) tiene con la sociedad dependiente B, para, en segundo lugar e inmediatamente a continuación “aportar” el citado activo a la sociedad dependiente B (deudora de A).

Gráficamente el tratamiento sería el siguiente:

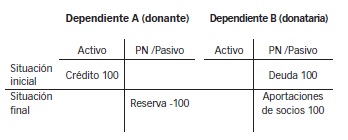

En el caso anterior, el ICAC señala que si la participación de la entidad dominante en las dependientes es del 100%, los balances recogerán los siguientes movimientos:

En el supuesto de que existiesen otros socios de las sociedades dependientes, es decir, la sociedad dominante no tuviera el 100 por 100 de las dos sociedades dependientes, si la distribución/recuperación y la posterior aportación se realiza en una proporción superior a la que le correspondería por su participación efectiva, el ICAC señala que el exceso sobre dicha participación se contabilizará como un gasto para la sociedad donante y un ingreso para la donataria.

Imaginemos que en el caso anterior la sociedad dominante participa en la dependiente A (donante) en un 80% y en la dependiente B (donataria) en un 70%.

Como la extinción de la deuda se efectúa por 100 u.m., la donataria registrará un aumento de fondos propios por 70 u.m. (70% de 100), y la donante disminuirá sus reservas por 80 u.m. (80% de 100) y la parte que corresponde al exceso sobre dicha participación se anotará como un gasto de 20 u.m. en la sociedad donante y como un ingreso de 30 u.m. en la donataria.

Desde un punto de vista fiscal, la dependiente que condona el crédito realiza una distribución de fondos propios a la dominante materializada en un crédito, para que esta posteriormente lo aporte a la dependiente deudora, por lo que la operación sólo afecta a la base imponible de la dominante que debe registrar un ingreso por el dividendo percibido, sin perjuicio de la posible aplicación de la deducción por doble imposición interna establecido en el artículo 30.2 del Real Decreto Legislativo 4/2004, de 5 de marzo, por el que se aprueba el Texto Refundido de la Ley del Impuesto sobre Sociedades (en adelante TRLIS), a tenor del cual:

“Artículo 30 Deducción para evitar la doble imposición interna: dividendos y plusvalías de fuente interna

(…)

2. La deducción a que se refiere el apartado anterior será del 100 por ciento cuando los dividendos o participaciones en beneficios procedan de entidades en las que el porcentaje de participación, directo o indirecto, sea igual o superior al cinco por ciento, siempre que dicho porcentaje se hubiere tenido de manera ininterrumpida durante el año anterior al día en que sea exigible el beneficio que se distribuya o, en su defecto, que se mantenga durante el tiempo que sea necesario para completar un año.”

Es decir, ni en la sociedad dependiente donante ni en la donataria se generan gastos ni ingresos contables ni fiscales. Por el contrario, en la dominante, por la operación de distribución de reservas se generará un ingreso procedente de esa distribución el cual sería objeto de eliminación si las sociedades tributasen según el régimen del grupo de entidades del Impuesto sobre Sociedades (consolidación fiscal) o no tributaría en virtud del artículo 30.2 del TRLIS al aplicar la deducción por doble imposición.

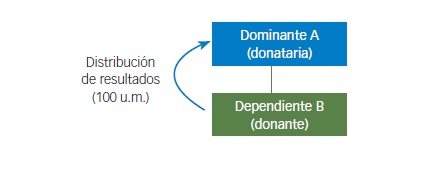

Supuesto 2: Condonación de créditos a la sociedad dominante

En el segundo supuesto contemplado en la citada consulta de septiembre de 2009, es decir, en el supuesto de que la sociedad dominante sea la entidad donataria y la dependiente sea la entidad donante, el ICAC establece quela sociedad dominante cancelará la deuda con abono a una cuenta representativa del fondo económico de la operación, que podrá ser la distribución de un resultado o la recuperación de la inversión en función de cuál haya sido la evolución de los fondos propios de la sociedad dependiente desde la fecha de adquisición. Por su parte la sociedad dependiente dará de baja el derecho de crédito con cargo a una cuenta de reservas.

Pues bien, la novedad de la Consulta nº 2 del BOICAC 96, radica en que el ICAC viene a concretar aún más el tratamiento contable que debe darse en este segundo supuesto, concretando cuándo nos encontramos ante una distribución de resultados o ante una recuperación de la inversión.

El ICAC parte de la prevalencia del fondo sobre la forma y dado que “atenderá a su realidad económica y no solo a su forma jurídica”, concluye que para determinar en este caso concreto si la condonación del crédito tiene como realidad económica de fondo la distribución de resultados o la recuperación de la inversión, es preciso determinar si en el momento de la condonación del crédito existían reservas procedentes de beneficios no distribuidos por importe superior al valor del crédito. En la medida que dichas reservas existan nos encontraremos con una distribución de resultados, con independencia de que la filial cuente con una prima de emisión/asunción con la que dar de baja el crédito concedido.

A esta misma conclusión se podría llegar, según el ICAC, razonando a sensu contrario, por directa aplicación de la norma de registro y valoración 9ª “Instrumentos financieros” del Plan General de Contabilidad, en cuyo apartado 2.8 se indica:

“(…), si los dividendos distribuidos proceden inequívocamente de resultados generados con anterioridad a la fecha de adquisición porque se hayan distribuido importes superiores a los beneficios generados por la participada desde la adquisición, no se reconocerán como ingresos, y minorarán el valor contable de la inversión.”

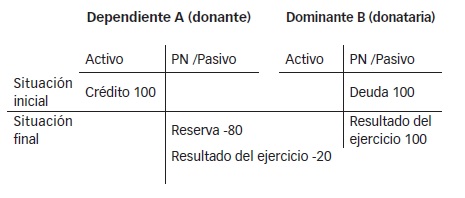

En este caso, el esquema gráficamente representado sería el siguiente:

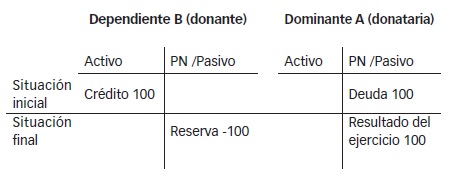

En este caso, de acuerdo con la última resolución del ICAC y el apartado 2.8 de la Norma de Registro y Valoración 9ª, dándose el requisito de que la sociedad dependiente disponga de reservas procedentes de beneficios no distribuidos por importe superior al valor del crédito (es decir, superior a 100 u.m), la sociedad dominada dará de baja el derecho de crédito con cargo a una cuenta de reservas, y la sociedad dominante, según indica, cancelará la deuda con abono a una cuenta representativa del fondo económico de la operación, que será la distribución de un resultado (en caso contrario, será la recuperación de la inversión mediante una reducción de capital con devolución de aportaciones, por ejemplo).

En el balance de las entidades, los movimientos serían los siguientes:

Por otro lado, si la dominante tiene un 80 por 100 de la sociedad dominada, la extinción de la deuda se hace por una cantidad diferente al porcentaje que le correspondería según la participación efectiva de la dominante en la dominada, y el movimiento en los balances de las sociedades dependientes quedaría de la siguiente manera:

En definitiva y como conclusión, desde una perspectiva estrictamente contable, y sobre la base de la prevalencia del fondo, jurídico y económico sobre la forma, la opinión del ICAC es que cualquier operación de reparto de reservas se calificará como de “distribución de beneficios” y, en consecuencia, originará un resultado en el socio, siempre y cuando, desde la fecha de adquisición, la participada haya generado beneficios por un importe superior a los fondos propios que se distribuyen, al margen de cuál sea el origen de las reservas que la sociedad dependiente emplea para tal fin.

Fiscalmente, la condonación de una deuda por la sociedad dependiente a la sociedad dominante, en la sociedad donante (dependiente) no se generará ningún efecto en la base imponible del Impuesto sobre Sociedades, mientras que la sociedad donataria (dominante) cancelará la deuda y reconocerá un ingreso, o dará de baja la inversión en la sociedad dependiente, según proceda. En el caso en que se genere un ingreso, como en el supuesto que ahora estamos tratando, el mismo tendrá la consideración de dividendo, de manera que el mismo podría ser objeto de eliminación si nos encontramos ante un grupo de consolidación fiscal o resultaría de aplicación la deducción por doble imposición interna del artículo 30.2 del TRLIS.

En el caso de no tenerse reservas suficientes, la contabilización de esta operación se realizará como una baja de la inversión en la sociedad dependiente, lo que afectará al valor fiscal de la participación de la sociedad dependiente en la sociedad dominante.

Artículo 34.2 del Código de Comercio.

Las cuentas anuales deben redactarse con claridad y mostrar la imagen fiel del patrimonio, de la situación financiera y de los resultados de la empresa, de conformidad con las disposiciones legales. A tal efecto, en la contabilización de las operaciones se atenderá a su realidad económica y no sólo a su forma jurídica.