Vuelve a fluir el crédito para Pymes, ¿y esto cómo se contabilizaba?

Resulta curioso cómo, a veces, las inquietudes de los departamentos de contabilidad de las empresas son fiel reflejo de la realidad económico-financiera. ¿Por qué esta reflexión?, bueno, repasando consultas al Instituto de Contabilidad y Auditoría de Cuentas, vemos que en 2014 alguien se preocupó por refrescar sus conocimientos contables respecto a la contabilización de las pólizas de crédito y los saldos excedidos en cuentas corrientes, algo que ya teníamos olvidado debido a la restricción del crédito de las entidades financieras en estos años de crisis.

Resulta gratificante ver como ciertas inquietudes contables anuncian la llegada de ciclos de crecimiento económico.

Vamos a desgranar una consulta, que puede resultar interesante, y sobre todo de fácil lectura.

La consulta aparecía en el BOICAC nº 98 de junio de 2014, exponiendo el tratamiento contable, incluido el movimiento y cuentas a utilizar, de una póliza de crédito y un descubierto en cuenta corriente.

1.º Tratamiento contable de un descubierto en cuenta corriente

Resulta habitual, sobre todo en las Pymes, ir justos en los saldos en cuentas corrientes, más aun cuando después de pagar a todos los proveedores y acreedores en el plazo convenido, se retrasa esa transferencia de un cliente importante y es en ese momento preciso cuando nos cargan algún recibo inesperado.

El descubierto en la cuenta corriente, es financiación a cortísimo plazo que los bancos vuelven a consentir, aunque a unos precios elevados.

En el día a día, este saldo se vuelve a reponer y no es necesario reclasificar, pero el problema surge cuando el descubierto aparece en la fecha de cierre del ejercicio económico y hasta principios del siguiente no es repuesto.

Si lo dejamos en tesorería, no estamos reflejando la imagen fiel de la situación financiero patrimonial de la empresa en las cuentas anuales, ya que este descubierto es un pasivo para la sociedad que ahora tiene con la entidad financiera.

El ICAC se remite al movimiento de la cuenta 572 que aparece en la quinta parte del PGC, la cual se expresa en los siguientes términos:

“Se excluirán de contabilizar en este subgrupo los saldos en los Bancos e instituciones citadas cuando no sean de disponibilidad inmediata, así como los saldos de disponibilidad inmediata si no estuvieran en poder de Bancos o de las instituciones referidas. También se excluirán los descubiertos bancarios que figurarán en todo caso en el pasivo corriente del balance».

Efectivamente, el hecho fundamental que determina lo que se contabiliza en la cuenta 572 es la disponibilidad inmediata de esos saldos para la sociedad, y por tanto, si contabilizamos los depósitos a plazo fijo en una cuenta 548 (corto plazo) o 258 (largo plazo) dentro de los epígrafes del balance B-V y A-A respectivamente como “otros activos financieros” y no en tesorería, es coherente reflejar la deuda por descubierto en el epígrafe C-III “Deudas a corto plazo” del balance.

Tomemos esta consulta al ICAC como rutina de trabajo a la hora de realizar el cierre contable y en el momento de reclasificar las deudas que vencen en el ejercicio siguiente dentro del corto plazo, reclasifiquemos también estos saldos negativos en tesorería con el siguiente asiento.

Recordar, como hace el ICAC, que la utilización del cuadro de cuentas no es obligatoria:

“… el artículo 2 del Real Decreto 1514/2007, por el que se aprueba el PGC, establece el carácter no vinculante de los movimientos contables incluidos en la quinta parte y los aspectos relativos a la numeración y denominación de cuentas incluidos en la cuarta parte, excepto aquellos aspectos que contengan criterios de registro o valoración”

2.º Tratamiento contable de una póliza de crédito

Una póliza de crédito es un instrumento financiero que sirve para financiar el circulante de la sociedad y más concretamente cubrir los déficits de liquidez que pueden aparecer en la explotación económica de esta.

El funcionamiento de una póliza de crédito, como es sabido sobradamente, consiste básicamente en que la entidad financiera nos concede el derecho a disponer de un importe determinado de crédito, cobrando un tipo de intereses sobre el importe total dispuesto y en ocasiones una comisión sobre el importe total disponible o no dispuesto.

Por tanto, puesto que la entidad financiera no nos entrega efectivo, tal como pasa al recibir un préstamo, si no que nos concede la posibilidad de disponer de cantidades de efectivo a nuestra elección y con un tope máximo, son estas disposiciones las que debemos contabilizar en base a lo indicado por el ICAC en la consulta analizada.

La primera parte del Plan General de Contabilidad aprobado por el Real Decreto 1514/2007, de 16 de noviembre, define dentro del marco conceptual por un lado, que es un pasivo y por otro establece los criterios de registro o reconocimiento contable de los elementos de las cuentas anuales entre los que se encuentran los pasivos.

a) Definición de pasivo. (Marco conceptual, punto 4º, apartado 2)

“2. Pasivos: obligaciones actuales surgidas como consecuencia de sucesos pasados, para cuya extinción la empresa espera desprenderse de recursos que puedan producir beneficios o rendimientos económicos en el futuro. A estos efectos, se entienden incluidas las provisiones.”

Evidentemente, el suceso pasado que genera la obligación actual es la disposición del saldo disponible de la póliza de crédito.

b) Criterio de registro o reconocimiento contable de los elementos de las cuentas anuales. (Marco conceptual, punto 5º, apartado 2)

“2. Los pasivos deben reconocerse en el balance cuando sea probable que, a su vencimiento y para liquidar la obligación, deban entregarse o cederse recursos que incorporen beneficios o rendimientos económicos futuros, y siempre que se puedan valorar con fiabilidad. El reconocimiento contable de un pasivo implica el reconocimiento simultáneo de un activo, la disminución de otro pasivo o el reconocimiento de un gasto u otros decrementos en el patrimonio neto.”

Por tanto, según este criterio, las disposiciones de crédito deben contabilizarse en el momento de producirse dicha disposición, ya que es aquí cuando aparece la obligación de devolución una vez llegue el vencimiento, y que dicha devolución se tendrá que hacer con recursos obtenidos por la sociedad.

Al disponer de parte del crédito, aparece un pasivo financiero y un activo, que no es otro que la entrada de liquidez en la cuenta corriente.

El ICAC llega a esta conclusión indicando:

“De acuerdo con lo anterior, la empresa, deberá reconocer un pasivo financiero por la póliza de crédito cuando se convierta en parte obligada, se cumplan los criterios de probabilidad en la cesión de recursos y siempre que dicho pasivo se pueda valorar con fiabilidad. En concreto, en el caso consultado las anteriores circunstancias parecen producirse a medida que se realiza la disposición de efectivo.”

El Plan General de Contabilidad en la norma de valoración 9ª punto 3.1 establece las pautas de la contabilización de este pasivo financiero del siguiente modo:

I. Valoración inicial. Esto es valoración en el momento de la disposición.

“Los pasivos financieros incluidos en esta categoría se valorarán inicialmente por su valor razonable, que, salvo evidencia en contrario, será el precio de la transacción, que equivaldrá al valor razonable de la contraprestación recibida ajustado por los costes de transacción que les sean directamente atribuibles.”

II. Valoración posterior. Por ejemplo a cierre del ejercicio sin aún no ha vencido el periodo de liquidación de intereses.

“Los pasivos financieros incluidos en esta categoría se valorarán por su coste amortizado. Los intereses devengados se contabilizarán en la cuenta de pérdidas y ganancias, aplicando el método del tipo de interés efectivo.”

El ICAC hace referencia al PGC de Pymes (RD 151/2007 de 16 de noviembre) que establece, a la hora de contabilizar el valor inicial, que éste se valorará al coste, que equivaldrá al valor razonable de la contraprestación recibida.

Por último, el ICAC nos recuerda que el PGC establece en el subapartado d) del apartado 9.2.3 d) del Contenido de la Memoria:

“d) Otro tipo de información.

Se deberá incluir información sobre:

…

a) El importe disponible en las líneas de descuento, así como las pólizas de crédito concedidas a la empresa con sus límites respectivos, precisando la parte dispuesta.”

En resumen, y teniendo en cuenta que el cuadro de cuentas no es obligatorio, veamos el movimiento de la póliza de crédito con un sencillo ejemplo.

Ejemplo.

La sociedad A obtiene de una entidad financiera una línea de crédito de 1.000.000 €, el día 1 de febrero de 20X0 con las siguientes condiciones:

• Vencimiento 1 de febrero de 20X1.

• Liquidación semestral de intereses.

• Tipo de interés nominal sobre crédito dispuesto: 4%.

• Comisión de apertura sobre el límite del crédito: 0,1 %.

• Factura del fedatario público 500 €.

• Sobre las cantidades no dispuestas no se aplica comisión.

• La entidad financiera cargará en la póliza los gastos de apertura de la misma.

Las disposiciones del crédito han sido:

• 500.000 € el 1 de marzo de 20X0.

• 200.000 € el 1 de abril de 20X0.

Los reintegros han sido en 20X0:

• 250.000 € el 1 de octubre de 20X0.

Debemos contabilizar las operaciones que origina la póliza de crédito en el ejercicio 20X0.

Por la concesión y firma de la póliza el 1 de febrero de 20X0.

Al cargar la entidad financiera estos gastos contra la cuenta de la póliza, se produce la primera disposición y por tanto ya debemos reflejar la deuda correspondiente.

Por la disposición de 500.000 € el 1 de marzo de 20X0.

Por la disposición de 500.000 € el 1 de abril de 20X0.

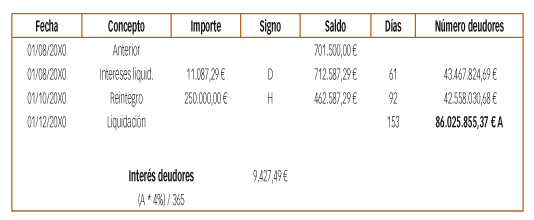

Por la liquidación del 1er semestre de la póliza de crédito el día 1 de agosto de 20X0. (Método hamburgués).

Por el reintegro de crédito dispuesto el 1 de octubre de 20X0.

A 31 de diciembre, y tal como nos indica la norma de valoración nº 9 del PGC, debemos contabilizar la deuda dispuesta a coste amortizado, para ello calculamos la liquidación de intereses devengados hasta esa fecha.

Calcularíamos la liquidación de la cuenta hasta la fecha de cierre del ejercicio.

Y por la contabilización a coste amortizado a fecha 31 de diciembre de 20X0.