ASPECTOS FISCALES DE LA LPGE 2017Ley 3/2017, de 27 de junio, de Presupuestos Generales del Estado para el año 2017 (BOE 28/06/2017)

Entrada en vigor el 29 de junio de 2017.

Impuesto sobre Sociedades

– Se incrementa el porcentaje de deducción para las inversiones en producciones españolas de largometrajes cinematográficos y de series audiovisuales de ficción, animación o documental, que permitan la confección de un soporte físico previo a su producción industrial seriada, que pasa del 20 al 25% respecto del primer millón de base de la deducción y del 18 al 20% sobre el exceso de dicho importe.

– En el mismo supuesto se eleva en determinados supuestos el límite de deducción máxima a aplicar, cuyo importe, conjuntamente con el resto de ayudas percibidas por el contribuyente, no puede superar el 50% del coste de producción. Así, en el caso de producciones transfronterizas financiadas por más de un Estado miembro de la Unión Europea y en las que participen productores de más de un Estado miembro, el porcentaje no puede superar el 60% y en el caso de producciones dirigidas por un nuevo realizados cuyo presupuesto de producción no supere 1 millón de euros, el porcentaje no puede superar el 70%.

– Se incrementa el porcentaje de deducción, que pasa del 15% al 20%, para los productores registrados en el Registro de Empresas Cinematográficas del Ministerio de Educación, Cultura y Deporte, que se encarguen de la ejecución de una producción extranjera de largometrajes cinematográficos o de obras audiovisuales que permitan la confección de un soporte físico previo a su producción industrial seriada.

– Se incrementa también para las mismas inversiones en producciones cinematográficas extranjeras, el límite individual máximo de gastos de personal creativo, que de 50.000 pasa a ser de 100.000 € por persona.

Impuesto sobre el Valor Añadido

Pasan a tributar al tipo reducido del 10%:

– Espectáculos en vivo. En relación con este impuesto, y al objeto de promover el acceso y difusión de la cultura, se minora el tipo impositivo aplicable a los espectáculos culturales en vivo, pasando la entrada a teatros, circos, festejos taurinos, conciertos y demás espectáculos culturales en vivo a tributar al tipo reducido del 10%, frente al 21% actualmente aplicable. Las entradas a salas de cine, sin embargo siguen tributando al 21%.

– Montura de gafas. Asimismo, se aplica también el tipo reducido del 10% a las monturas de gafas graduadas, igualando su tributación con la de las gafas, lentes de contacto graduadas y los productos necesarios para su uso, cuidado y mantenimiento.

– Hostelería. Por otra parte, se elimina la exclusión de los servicios mixtos de hostelería, espectáculos, discotecas, salas de fiesta, barbacoas u otros análogos a efectos de la aplicación del tipo reducido del 10% como servicios de hostelería. Ello supone una reducción del tipo del 21% al 10% para dichos servicios.

Exenciones: se establece que estarán exentas del impuesto las entregas de monedas de colección cuando son efectuadas por su emisor por un importe no superior a su valor facial.

Impuesto sobre Transmisiones Patrimoniales y Actos Jurídicos Documentados

Se actualiza la escala que grava las transmisiones y rehabilitaciones de grandezas y títulos nobiliarios, elevando sus cuantías en un 1%:

Impuestos Locales

Los cambios en tributación local se circunscriben a prorrogar durante el año 2017 los beneficios fiscales en el Impuesto sobre Bienes Inmuebles y en el Impuesto sobre el Incremento de Valor de los Terrenos de Naturaleza Urbana para la ciudad de Lorca, como consecuencia del terremoto sufrido en 2011. El beneficio fiscal consiste en una bonificación del 50% en las cuotas de ambos impuestos. El beneficio fiscal consiste en una bonificación del 50% en las cuotas de ambos impuestos.

Impuestos Especiales

En el Impuesto sobre Hidrocarburos, y con efectos desde el 1 de julio de 2016, se reduce el importe de las cuotas a devolver por el gasóleo utilizado en la agricultura y ganadería, con el fin de adecuar la normativa interna al Derecho de la Unión Europea. El importe de las cuotas a devolver será el resultado de aplicar a la base el tipo de 63,71 € por 1.000 litros, frente a los 78,71 € actuales.

Interés legal del dinero e interés de demora tributario

IPREM (Indicador Público de Renta de Efectos Múltiples)

Se actualiza el IPREM en un 1% respecto a las cuantías vigentes en 2016.

LABORAL

COTIZACIONES – LPGE 2017

Ley 3/2017, de 27 de junio, de Presupuestos Generales del Estado para el año 2017 (BOE 28/06/2017)

Entrada en vigor el 29 de junio de 2017.

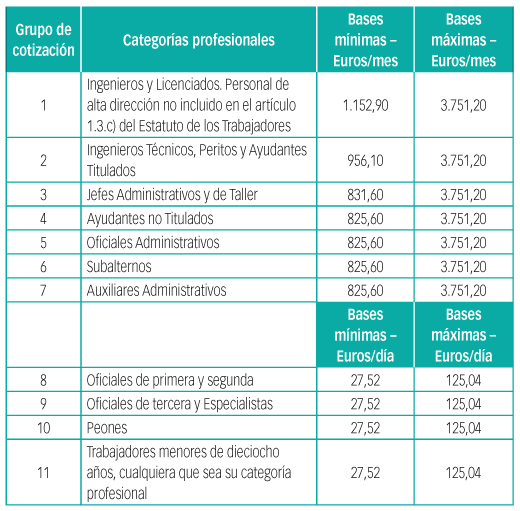

RÉGIMEN GENERAL

Bases de cotización contingencias comunes

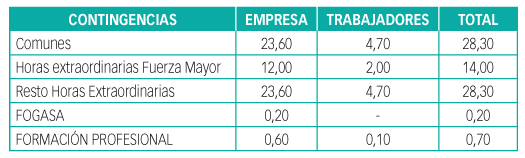

Tipos de cotización (%)

Bases de cotización AT y EP: Máximo: 3.751,20 €/mes.

Tipos de cotización AT y EP: Se aplican los porcentajes de la tarifa de primas incluida en la Disposición adicional cuarta de la Ley 42/2006, de 28 de diciembre, de Presupuestos Generales del Estado para el año 2007, en su redacción dada por la Ley 48/2015, de 29 de octubre, siendo las primas resultantes a cargo exclusivo de la empresa.

Contratos para la Formación y el Aprendizaje

– Cuota única mensual: 40,13 € por contingencias comunes (33,46 € a cargo del empresario y 6,67 € a cargo del trabajador) y 4,60 € por contingencias profesionales (a cargo exclusivo del empresario).

– FOGASA: cuota mensual de 2,54 € (a cargo exclusivo del empresario).

– Formación profesional: cuota mensual de 1,39 € (1,23 € a cargo del empresario y 0,16 € a cargo del trabajador).

Cotización del personal investigador en formación

Durante los dos primeros años se llevará a cabo aplicando las reglas contenidas en los contratos para la formación y el aprendizaje en lo que se refiere a la cotización por contingencias comunes y profesionales. Y para la determinación de la cuantía de las prestaciones económicas se seguirá aplicando la base mínima correspondiente al grupo 1 de cotización del Régimen General.

SISTEMA ESPECIAL EMPLEADOS DE HOGAR

Bases de cotización

Las bases de cotización, tanto por contingencias comunes como profesionales, se determinarán actualizando las retribuciones mensuales y las bases de cotización de la escala vigente en el año 2016, en idéntica proporción al incremento que experimente el salario mínimo interprofesional. Se mantienen en las cuantías establecidas en la Orden de cotización para este año.

Tipo de cotización

El tipo de cotización por contingencias comunes, sobre la base de cotización que corresponda según lo indicado en el apartado anterior, será el 26,50%, siendo el 22,10% a cargo del empleador y el 4,40% a cargo del empleado. Para la cotización por las contingencias de accidentes de trabajo y enfermedades profesionales, sobre la base de cotización que corresponda se aplicará el tipo de cotización previsto al efecto en la tarifa de primas incluida en la Disposición adicional cuarta de la Ley 42/2006, de 28 de diciembre, de Presupuestos Generales del Estado para el año 2007, en su redacción dada por la Ley 48/2015, de 29 de octubre, siendo la cantidad resultante a cargo exclusivo del empleador.

Reducciones

Durante el año 2017 se han prorrogado los beneficios en la cotización de los empleados de hogar en la Orden de cotización, no en el texto de los PGEº, de forma que se aplica una reducción del 20% en la aportación empresarial a la cotización a la Seguridad Social por contingencias comunes en este Sistema Especial. Son beneficiarios de dicha reducción los empleadores que hayan contratado, bajo cualquier modalidad contractual, y dado de alta en el Régimen General a un empleado de hogar a partir de 1 de enero de 2012, siempre y cuando el empleado no hubiera figurado en alta en el Régimen Especial de Empleados de Hogar a tiempo completo, para el mismo empleador, dentro del período comprendido entre el 2 de agosto y el 31 de diciembre de 2011. Esta reducción de cuotas se amplía con una bonificación hasta llegar al 45% para familias numerosas, en los términos previstos en el artículo 9 de la Ley 40/2003, de 18 de noviembre, de protección a las familias numerosas.

RÉGIMEN ESPECIAL DE TRABAJADORES AUTÓNOMOS

Bases de cotización

– Base mínima: 919,80 €/mes (hasta ahora, 893,10 €/mes).

– Base máxima: 3.751,20 €/mes.

Base de cotización autónomos menores de 47 años al 01//01/2017

La elegida por ellos dentro de las bases máxima y mínima indicadas. Igual elección podrán efectuar aquellos trabajadores autónomos que en esa fecha tengan una edad de 47 años y su base de cotización en el mes de diciembre de 2016 era igual o superior a 1.964,70 € mensuales, o que causen alta en este Régimen Especial con posterioridad a la citada fecha.

Base de cotización autónomos que al 01//07/2017 tengan 47 años

Si su base de cotización fuera inferior a 1.964,70 € mensuales, no podrán elegir una base de cuantía superior a 2.023,50 (hasta ahora 1.964,70) € mensuales, salvo que ejerciten su opción en tal sentido antes del 30/06/2017, lo que producirá efectos a partir de 1 de julio del mismo año, o que se trate del cónyuge supérstite del titular del negocio que, como consecuencia del fallecimiento de éste, haya tenido que ponerse al frente del mismo y darse de alta en este Régimen Especial con 47 años de edad, en cuyo caso no existirá esta limitación.

Base de cotización autónomos que al 01//07/2017 tengan cumplidos 48 años o más

Estará comprendida entre las cuantías de 992,10 y 2.023,50 € mensuales, salvo que se trate del cónyuge supérstite del titular del negocio que, como consecuencia del fallecimiento de éste, haya tenido que ponerse al frente del mismo y darse de alta en este Régimen Especial con 45 o más años de edad, en cuyo caso, la elección de bases estará comprendida entre 919,80 y 2.023,50 € mensuales.

Base de cotización autónomos que antes de los 50 años hayan cotizado durante 5 años o más en cualquier régimen de Seguridad Social

Si la última base de cotización acreditada hubiera sido igual o inferior a 1.964,70 € mensuales, habrán de cotizar por una base comprendida entre 919,80 € mensuales y 2.023,50 € mensuales. Si la última base de cotización acreditada hubiera sido superior a 1.964,70 € mensuales, habrán de cotizar por una base comprendida entre 919,80 € mensuales y el importe de aquélla, incrementado en un 3,00%, con el tope de la base máxima de cotización (esto mismo se aplica a aquellos trabajadores autónomos que con 48 o 49 años hubieran ejercitado la opción prevista en el art. 132.Cuatro.2 párr. 2º de la Ley 39/2010, de 22 de diciembre).

Tipos de cotización

– Tipo de cotización con IT: 29,80% en general y 29,30% si está acogido a la protección por contingencias profesionales.

– Tipo de cotización sin IT: 26,50%

– Tipo AT y EP (con IT): Tarifa de primas incluida en la disposición adicional cuarta de la Ley 42/2006, de 28 de diciembre, de Presupuestos Generales del Estado para el año 2007, en su redacción dada por la Ley 48/2015, de 29 de octubre.

Los trabajadores incluidos en este Régimen Especial que no tengan cubierta la protección dispensada a las contingencias derivadas de accidentes de trabajo y enfermedades profesionales, efectuarán una cotización adicional equivalente al 0,10%, aplicado sobre la base de cotización elegida.